خطرہ کسی بھی کاروباری عمل میں مبتلا ہوتا ہے اور اگر آپ اپنے کاروبار سے محصولات کی رساو کی نشاندہی اور اسے روکنے کے لئے جا رہے ہو تو خطرہ کا بہتر انتظام ضروری ہے۔ آپ کے کاروبار کو درپیش مختلف قسم کے خطرات میں سے ، مالی خطرہ کا آپ کے کیش فلو اور نیچے لائن پر سب سے زیادہ فوری اثر پڑتا ہے۔ آپ ان خطرات کا تخمینہ لگاسکتے ہیں اور مالی خطرہ سے متعلق ٹھوس انتظام کی ایک مضبوط منصوبہ بندی کرتے ہوئے ان کی مدد کر سکتے ہیں۔

مالی خطرہ کیا ہے؟

کوئی بھی چیز جس سے متعلق ہو کاروبار میں اور باہر پیسہ بہہ رہا ہے مالی خطرہ ہے۔ چونکہ ممکنہ خطرات کی فہرست اتنی لمبی ہے ، بیشتر تجزیہ کار انھیں چار درجات میں سے ایک میں درج ذیل ہیں:

مارکیٹ کا خطرہ

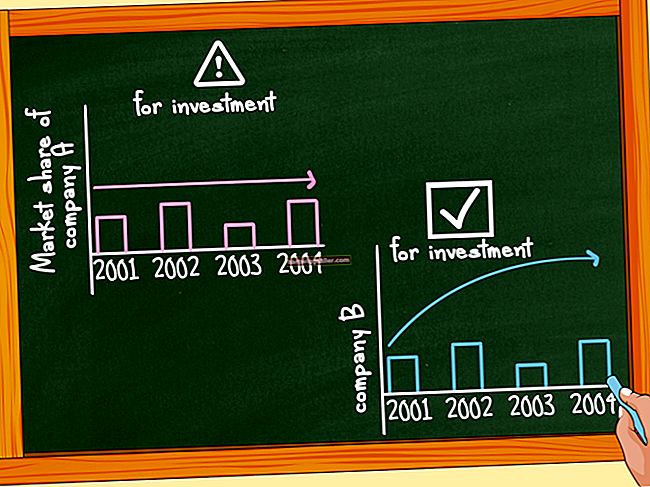

جیسا کہ نام سے ظاہر ہوتا ہے ، مارکیٹ کا خطرہ وہ خطرہ ہوتا ہے جو بازار سے باہر آجاتا ہے جس میں آپ کا کاروبار چلتا ہے۔ مثال کے طور پر ، اگر آپ اینٹوں اور مارٹر لباس کے اسٹور ہیں تو ، صارفین کا آن لائن خریداری کرنے کا بڑھتا ہوا رجحان مارکیٹ کا خطرہ ہوگا۔ آن لائن ہجوم کی خدمت کے ل ad موافقت پانے والے کاروبار میں آف لائن بزنس ماڈل پر قائم رہنے والے کاروباری اداروں کے مقابلے میں زندہ رہنے کا بہتر موقع ہوتا ہے۔

زیادہ عام طور پر اور جس بھی شعبے میں آپ ہو ، ہر کاروبار حریفوں کے ذریعہ آگے بڑھنے کا خطرہ چلاتا ہے۔ اگر آپ صارفین کے رجحانات اور قیمتوں کے تقاضوں کو برقرار نہیں رکھتے ہیں تو ، پھر آپ کا مارکیٹ شیئر ختم ہونے کا امکان ہے۔

قرض کا خطرہ

کریڈٹ رسک کا امکان یہ ہے کہ آپ پیسے کھو بیٹھیں گے کیونکہ کوئی معاہدہ کی شرائط کے مطابق انجام دینے میں ناکام رہتا ہے۔ مثال کے طور پر ، اگر آپ صارفین کو 30 دن کی ادائیگی کی شرائط پر سامان کی فراہمی کرتے ہیں اور گاہک انوائس کو وقت پر (یا بالکل بھی) ادا نہیں کرتا ہے تو آپ کو کریڈٹ کا خطرہ لاحق ہے۔ کاروباری اداروں کو لازمی طور پر نقد رقم کے ذخائر کو برقرار رکھنے کے ل must ان کے اکاؤنٹ کو قابل ادائیگی کی جاسکتی ہے یا انہیں نقد بہاؤ کے سنگین مسائل کا سامنا کرنا پڑتا ہے۔

لیکویڈیٹی رسک

فنڈنگ رسک کے نام سے بھی جانا جاتا ہے ، اس زمرے میں ان تمام خطرات کا احاطہ کیا گیا ہے جب آپ اثاثے بیچنے یا فنڈز اکٹھا کرنے کی کوشش کرتے ہیں۔ اگر کوئی چیز آپ کے تیزی سے نقد رقم جمع کرنے کے انداز میں کھڑی ہے تو اس کو لیکویڈیٹی رسک کے طور پر درجہ بند کیا گیا ہے۔ مثال کے طور پر ایک موسمی کاروبار غیر موسم میں نقد بہاؤ کی نمایاں کمی کا سامنا کرسکتا ہے۔ کیا آپ کے پاس اتنی رقم موجود ہے جس سے لیکویڈیٹی کے خطرے کو پورا کیا جاسکے؟ آپ کتنی جلدی پرانی انوینٹری یا اثاثوں کو ضائع کرسکتے ہیں تاکہ آپ کو روشنی رکھنے کے ل need جو نقد رقم حاصل ہوسکے؟

لیکویڈیٹی کا خطرہ بھی شامل ہے کرنسی کا خطرہ اور سود کی شرح خطرہ. اگر زر مبادلہ کی شرح یا سود کی شرح اچانک تبدیل ہوجائے تو آپ کے نقد بہاؤ کا کیا ہوگا؟

آپریشنل رسک

آپریشنل رسک ایک پوری اصطلاح ہے جس میں کاروبار کے روزمرہ کے کاموں میں آنے والے دیگر تمام خطرات کا احاطہ کیا جاتا ہے۔ عملے کا کاروبار ، چوری ، دھوکہ دہی ، مقدمہ بازی ، غیر حقیقی مالی تخمینہ ، خراب بجٹ اور غلط مارکیٹنگ کے سبھی منصوبے اگر آپ کی متوقع پیشرفت اور صحیح طریقے سے سنبھل نہیں پائے جاتے ہیں تو یہ سب آپ کے نیچے خطرہ بن سکتے ہیں۔

فنانشل رسک مینجمنٹ کیا ہے؟

فنانشل رسک مینجمنٹ ان مالی خطرات کو سمجھنے اور ان کا انتظام کرنے کا عمل ہے جو آپ کے کاروبار کو اب یا مستقبل میں درپیش ہے۔ یہ خطرات کو ختم کرنے کے بارے میں نہیں ہے ، کیونکہ کچھ کاروبار خود کو روئی میں لپیٹ سکتے ہیں۔ بلکہ ، یہ ریت میں لکیر کھینچنے کے بارے میں ہے۔ خیال یہ ہے کہ آپ کون سے خطرات اٹھانے کو تیار ہیں ، کون سے خطرات سے بچنا چاہتے ہیں ، اور آپ اپنی رسک کی بھوک پر مبنی حکمت عملی تیار کرنے کے طریقوں کو سمجھنا چاہتے ہیں۔

کسی بھی مالی رسک مینجمنٹ حکمت عملی کی کلید عمل کا منصوبہ ہے۔ یہ وہ طرز عمل ، طریقہ کار اور پالیسیاں ہیں جو آپ کے بزنس کو یقینی بنانے کے لئے استعمال کریں گی جس کے لئے تیار ہونے سے کہیں زیادہ خطرہ نہیں ہوتا ہے۔ دوسرے لفظوں میں ، اس منصوبے سے عملے پر یہ واضح ہوجائے گا کہ وہ کیا کرسکتے ہیں اور کیا نہیں کرسکتے ہیں ، کون سے فیصلے بڑھنے کی ضرورت ہے ، اور پیدا ہونے والے کسی بھی خطرہ کی مجموعی ذمہ داری کس کی ہے۔

آپ مالی رسک کنٹرول کو کس طرح نافذ کرتے ہیں؟

تنظیمیں اپنے مالی خطرے کو مختلف طریقوں سے منظم کرتی ہیں۔ یہ عمل انحصار کرتا ہے کہ کاروبار کیا کرتا ہے ، کون سے بازار میں کام کرتا ہے اور اس کو قبول کرنے کے لئے تیار کیا خطرہ ہے۔ اس لحاظ سے ، یہ کاروباری مالک اور کمپنی کے ڈائریکٹرز پر منحصر ہے کہ وہ اس خطرے کی شناخت اور اس کا اندازہ کریں اور فیصلہ کریں کہ کمپنی ان کو کس طرح سنبھال رہی ہے۔

مالی رسک مینجمنٹ کے عمل میں سے کچھ مراحل یہ ہیں:

خطرے کی نمائشوں کی نشاندہی کرنا

رسک مینجمنٹ مالی خطرات ، اور ان کے ذرائع یا اسباب کی نشاندہی کرکے شروع ہوتا ہے۔ کمپنی کے بیلنس شیٹ کے ساتھ شروع کرنے کے لئے ایک اچھی جگہ ہے۔ یہ قرض ، لیکویڈیٹی ، غیر ملکی زرمبادلہ کی نمائش ، سود کی شرح کے خطرے اور اجناس کی قیمت کے خطرے کا ایک سنیپ شاٹ فراہم کرتا ہے جس کا کمپنی کو سامنا ہے۔ آپ کو آمدنی کے بیان اور نقد بہاؤ کے بیان کو بھی جانچنا چاہئے کہ یہ معلوم کرنے کے لئے کہ کس طرح آمدنی اور کیش بہاؤ وقت کے ساتھ اتار چڑھاؤ ہوتا ہے ، اور اس کا اثر تنظیم کے خطرے والے پروفائل پر پڑتا ہے۔

یہاں پوچھے جانے والے سوالات میں شامل ہیں:

- کاروبار کی آمدنی کے بنیادی ذرائع کیا ہیں؟

- کمپنی کس صارفین کو کریڈٹ فراہم کرتی ہے؟

- ان صارفین کے لئے کریڈٹ کی شرائط کیا ہیں؟

- کمپنی کا کس قسم کا قرض ہے؟ قلیل مدتی یا طویل مدتی؟

- اگر سود کی شرح میں اضافہ ہوتا تو کیا ہوتا؟

نمائش کا مقدار

دوسرا مرحلہ یہ ہے کہ آپ جو خطرات کی نشاندہی کر رہے ہو ان کی تعداد کو درست کرنا یا ان کی قدر کرنا۔ یقینا. ، خطرہ غیر یقینی ہے ، اور خطرہ کی نمائش پر ایک نمبر ڈالنا کبھی بھی عین مطابق نہیں ہوگا۔ تجزیہ کار اعداد و شمار کے ماڈلز جیسے معیاری انحراف اور رجعت کا طریقہ کار استعمال کرتے ہیں تاکہ کمپنی کے مختلف خطرہ عوامل سے نمائش کریں۔ یہ ٹولز اس مقدار کی پیمائش کرتے ہیں جس کے ذریعہ آپ کے ڈیٹا پوائنٹس اوسط یا مطلب سے مختلف ہیں۔

چھوٹے کاروباروں کے ل Excel ، ایکسل جیسے کمپیوٹر سافٹ ویئر آپ کو کچھ سیدھے تجزیے کو موثر اور درست طریقے سے چلانے میں مدد فراہم کرسکتے ہیں۔ عام اصول زیادہ سے زیادہ معیاری انحراف ہے ، اعداد و شمار یا نقد کی روانی سے وابستہ خطرہ اتنا ہی زیادہ ہے جس کی آپ مقدار بندی کر رہے ہیں۔

"ہیجنگ" فیصلہ کرنا

خطرے کے ذرائع کا تجزیہ کرنے کے بعد ، آپ کو فیصلہ کرنا ہوگا کہ آپ اس معلومات پر کس طرح عمل کریں گے۔ کیا آپ خطرے کی نمائش کے ساتھ رہ سکتے ہیں؟ کیا آپ کو اس میں تخفیف کرنے یا کسی طرح سے ہیج کرنے کی ضرورت ہے؟ یہ فیصلہ متعدد عوامل پر مبنی ہے جیسے کمپنی کے اہداف ، اس کے کاروباری ماحول ، خطرے کی بھوک اور کیا تخفیف کی قیمت خطرے میں کمی کو جواز پیش کرتی ہے۔

عام طور پر ، آپ درج ذیل اقدامات پر غور کرسکتے ہیں:

- نقد بہاؤ میں اتار چڑھاؤ کو کم کرنا۔

- قرضوں پر سود کی شرحوں کا تعی .ن کرنا تاکہ آپ کو اپنے مالی اعانت کے اخراجات میں زیادہ یقین ہو۔

- آپریٹنگ اخراجات کا انتظام۔

- اپنی ادائیگی کی شرائط کا انتظام کرنا۔

- سخت بلنگ اور کریڈٹ کنٹرول کے طریقہ کار کو جگہ پر رکھنا۔

- ان صارفین کو الوداعی کہنا جو باقاعدگی سے آپ کے کریڈٹ شرائط کو غلط استعمال کرتے ہیں۔

- آپ کی اجناس کی قیمت کی نمائش کو سمجھنا ، یعنی آپ کو خام مال کی قیمت میں مختلف حالتوں کا حساس ہونا۔ اگر آپ حوصلہ افزائی کی صنعت میں کام کرتے ہیں ، مثال کے طور پر ، تیل کی قیمتوں میں اضافے سے اخراجات میں اضافہ اور منافع کو کم کیا جاسکتا ہے۔

- اس بات کو یقینی بنانا کہ دھوکہ دہی کے خطرے کو کم کرنے کے لئے صحیح لوگوں کو نگرانی کی صحیح ڈگری کے ساتھ صحیح ملازمت دی جائے۔

- منصوبوں پر واجب الادا کارکردگی کا مظاہرہ کرنا ، مثال کے طور پر ، شراکت یا مشترکہ منصوبے سے وابستہ غیر یقینی صورتحال پر غور کرنا۔

مالی خطرہ کون سنبھالتا ہے؟

ایک چھوٹے کاروبار میں ، کاروبار کے مالک اور سینئر منیجر خطرے کے انتظام کے ذمہ دار ہیں۔ یہ تب ہی ہوتا ہے جب کاروبار میں متعدد محکموں اور سرگرمیاں شامل کی جائیں جو آپ خطرے کا انتظام کرنے کے لئے ایک سرشار مالیاتی رسک منیجر لانا چاہتے ہیں۔

گلوبل ایسوسی ایشن آف رسک پروفیشنلز کو عالمی خطرہ مالیاتی رسک مینجمنٹ کے پیشہ ور افراد کے لئے سب سے اہم منظوری کے طور پر پہچانا جاتا ہے۔ ایف آر ایم سند حاصل کرنے کے ل candidates ، امیدواروں کو دو سال کا کام کا تجربہ ہونا چاہئے اور مارکیٹ کے خطرے ، کریڈٹ رسک ، آپریشنل رسک اور انویسٹمنٹ مینجمنٹ کے مضامین پر سخت امتحان کا خطرہ پاس کرنا ہوگا۔ تفصیلات GARP ویب سائٹ پر دستیاب ہیں۔